N26, une néo-banque qui s’est bien développée et qui, sur la papier, semble être une banque particulièrement adaptée pour l’étranger grâce à des frais bancaires limités voire nuls. Dans ce billet dédié cette banque en ligne, je partage mon avis sur N26. Un vrai retour d’expérience suite à l’utilisation de la carte bancaire N26 dans de nombreux pays au cours de mes voyages. Un vrai vécu et un test grandeur nature est donc l’origine de cet avis sur la banque Number 26.

Lorsque l’on voyage, surtout sur des durées supérieures à 2/3 semaines, partir avec les poches pleines de cash n’est pas forcément la solution la plus sécurisée … De plus, avec l’apparition des banques en ligne et des néo-banques comme celle-ci, les frais bancaires à l’étranger sont désormais dérisoires ou inexistants. Voyager avec une carte bancaire N26 (ou équivalent) est donc désormais quelque chose de presque indispensable.

N26 est clairement la néo-banque que je recommande pour ses voyages. C’est pourquoi j’ai décidé de publier cet avis sur N26, afin de vous en dire plus sur ce choix et sur pourquoi vous devriez voyager avec leur carte bancaire … J’aborde également le choix de l’offre en fonction de votre profil : PVT, utiliser N26 comme banque pour un tour du monde, voyageur occasionnel, …

Dans cet avis sur la banque N26, je vous présente d’abord les 3 offres (à voir ici) et vous parle des fonctionnalités de l’application mobile pour gérer et approvisionner son compte. Très pratique lorsque l’on voyage à l’étranger. Si vous voulez directement consulter mon avis et mon retour d’expérience sur les frais et la fiabilité de la banque et de sa carte bancaire, vous pouvez directement cliquer ici pour consulter mon avis N26 qui se trouve à la fin de ce billet du blog.

Banque N26, la néo-banque pour voyager !

Clairement, sur le papier, la banque N26 a tous les atouts pour être la banque idéale pour le voyage et pour les voyageurs.

En effet, avec des frais à 0% sur les paiements, des frais nuls ou très faibles sur les retraits en devise étrangère, une possibilité de gérer son compte facilement depuis une application mobile iPhone ou Android, une assurance (pour les offres You et Metal), les atouts de N26 sont nombreux. A vrai dire, pour les besoins d’un voyageur, tout est là …

Néanmoins, il faut toujours se fier à un vrai retour d’expérience plutôt qu’aux arguments commerciaux mis en avant par une marque. J’en ai fait les frais en voyage avec Boursorama (j’en parle dans un autre billet du blog), une expérience qui aurait pu être une belle galère lorsqu’ils ont bloqué ma carte bancaire sans me prévenir alors que j’étais à l’étranger …

C’est la raison pour laquelle je partage aujourd’hui sur le blog mon avis sur N26. Un avis détaillé, un vrai retour d’expérience sur cette banque en ligne.

En effet, j’ai un compte et une carte bancaire Mastercard N26 depuis pas mal de temps désormais. En voyageant de nombreuses fois par an, j’ai eu l’occasion de tester la banque N26 dans de nombreux pays.

Cet avis sur la banque N26 est donc le fruit de :

- centaines de paiement à l’étranger, au Laos, en Corée du Sud, à Oman, en Jordanie, en Thaïlande ou encore en Tanzanie ou au Costa Rica (paiement en ligne en devises étrangères ou paiement en devise étrangère dans le pays)

- des dizaines de retraits de devises étrangères, à Stone Town à Zanzibar, au fin fond de la Corée du Sud ou encore au Qatar

Avant de rentrer dans le vif du sujet et de vous livrer mon retour d’expérience et mon avis sur N26, je vais rapidement vous parler des 3 offres de la néo-banque. Je vous donnerai également quelques conseils pour choisir la carte bancaire N26 la plus adaptée à vos voyages.

Avant de donner mon avis sur N26 : focus sur les 2 offres N26

La néo-banque ou banque en ligne N26 propose pour le moment deux offres à destination des voyageurs. En effet, il y a une troisième offre Business mais qui n’est pas destinée à une utilisation en voyage pour un particulier.

Ce billet, à destination de personnes souhaitant avoir un avis sur N26 pour les voyages, se focalisera donc sur les 3 offres grand public de la banque :

- l’offre de base et gratuite, appelée tout simplement N26

- l’offre payante (9.90 euros par mois), dénommée carte You

- l’offre haut de gamme (16.90 euros par mois) appelée Metal

L’offre gratuite : N26

Première offre N26, l’offre de base, qui est gratuite.Voici l’essentiel à savoir sur l’offre N26 :

- carte Mastercard classique

- 0% de frais sur les paiements en euros ou en devises étrangères (sur internet ou en paiement physique)

- 3 retraits en euros gratuits par mois (au delà, 2 euros par retrait)

- 1.7% de commission sur les retraits en devise étrangère

En gros, pour les 3 premiers retraits, vous paierez juste 1.7% de la somme retirée. Pour les suivants, ce sera 2 euros + 1.7% de la somme.

Auparavant, il fallait faire au moins 9 transactions par trimestre. Dans le cas, où le nombre de transaction par trimestre était inférieur à 9, le trimestre était facturé 8.70 euros. A noter, ces transactions pouvaient être des paiements effectuées en ligne ou en paiement physique, en France ou à l’étranger.

Désormais, cette restriction a été levée et le compte N26 de base est gratuit quelque soit le nombre de transaction effectuée. Par gratuit, il faut comprendre :

- aucun frais de création de carte

- pas d’abonnement mensuel pour le compte ou la carte

- pas de frais de clôture du compte

A mon avis, c’est un point positif pour cette néo-banque, qui comme les autres, propose désormais une carte bancaire totalement gratuite, sans contrainte d’utilisation.

L’offre payante : carte N26 You

L’offre N26 You est la seconde offre de la néo-banque. Cette formule coûte 9.90 euros par mois et il y a un engagement de 12 mois à la souscription.

C’est à mon avis, une offre plus complète, destinée aux gros voyageurs. Je vous parle après de mon avis sur l’offre à choisir en fonction de votre profil : voyageur, gros voyageur, PVT ou tour du monde.

Voici l’essentiel à savoir sur l’offre associée à la carte bancaire You (souscription ici) :

- carte Mastercard You

- aucun frais sur les paiements en euros ou en devises étrangères

- 5 retraits en euros gratuits par mois (au delà, 2 euros par retrait)

- 0% de commission sur les retraits à l’étranger en devise et retraits illimités !

- assurance complémentaire sur les vols, bagages, rapatriement

Les 2 différences entre l’offre N26 basique et la You portent donc sur l’assurance complémentaire liée à la carte You ainsi que sur les frais à 0% sur les retraits en devise étrangère.

N26 Metal : l’offre haut de gamme

La carte bancaire N26 Metal est facturée 16.90 euros par mois avec un engagement de 12 mois également.

Cette offre plus complète (souscription ici) reprend les avantages de la carte bancaire You et y ajoute :

- 8 retraits gratuits par mois au total (au lieu de 5)

- une assurance voyage plus complète avec couverture du smartphone et rachat de franchise sur les locations de voiture

Quelle offre N26 choisir : mon avis !

Les 2 formules proposées par la banque N26 sont à mon avis toutes 2 intéressantes. Cependant, elles sont adaptées à des usages différents.

Vous voyagez en dehors d’Europe 2 à 3 fois par an ?

Si vous êtes un voyageur occasionnel, que vous voyagez à l’étranger, en dehors d’Europe, entre 2 et 3 fois par an, l’offre de base (à souscrire ici) sera suffisante. Les frais économisées avec la carte bancaire N26 You n’arriveront pas à hauteur du coût de l’offre payante de la banque en ligne.

Vous voyagez régulièrement en dehors d’Europe ? Vous êtes en tour du monde ou en PVT ?

Dans ce cas, la carte N26 You (souscription ici) est clairement avantageuse. L’assurance a alors un intérêt plus important mais surtout, vous pourrez effectuer des retraits en dehors d’Europe sans y laisser 1.7% à chaque fois …

Cette offre est particulièrement intéressante si vous êtes en PVT à l’étranger ou en tour du monde. Avec la carte bancaire You, le coût mensuel sera rentabilisé surtout si vous êtes en tour du monde ou en PVT.

N’oubliez pas que dans certains pays, les paiements par CB ne sont pas facilement acceptées. Il faut alors multiplier les retraits. Et même si l’on fait un gros retrait (ce qui n’est pas toujours possible, certains pays limitent les retraits à 150 ou 200 euros), 500 euros retirés d’un distributeur sur un mois vous coûteront plus cher avec l’offre basique que le prix de l’abonnement de la carte N26 You.

Vous louez souvent des véhicules à l’étranger ?

Si vous voyagez régulièrement et que vous louez également des véhicules de location, l’offre Metal peut être intéressante. Elle offre des garanties d’assurance supplémentaires, notamment le rachat de franchise sur les locations de voiture.

Si vous avez déjà une carte bancaire de type Mastercard Gold ou Visa Premier, souscrire à l’offre Metal n’est pas forcément utile. En effet, pour vos locations de voiture vous bénéficiez déjà d’un rachat de franchise avec ce type de carte.

Dans le cas contraire, il peut être intéressant de souscription à une carte N26 Metal (souscription ici) pour avoir l’assurance pour les locations de voiture.

Quelque soit l’offre N26 retenue (et cela est aussi valable pour une autre carte bancaire), faites attention aux frais facturés par la banque du distributeur. En effet, de plus en plus de banques facturent les retraits aux ATM lorsqu’ils sont effectués par une carte bancaire étrangère.

Dans certains pays, les frais sont parfois hallucinants … En Jordanie, la plupart des banques facturent 5 JOD soit environ 6 euros pour un simple retrait. Hélas, impossible d’échapper à cela même avec une carte N26 You ou Metal …

Astuce : renseignez-vous avant votre départ ou testez plusieurs ATM (de banques différentes) car certaines banques ne facturent pas ces frais ou facturent des frais moins élevés. Pour rester sur l’exemple de la Jordanie, j’ai réussi à trouver des banques qui ne facturent pas de frais ou qui facturent des frais de 1 JOD par exemple ! A force, ces frais font grimper le budget voyage, surtout si vous êtes en tour du monde ou à l’étranger dans le cadre d’un PVT …

Et si vous avez un petit budget et que vous n’êtes pas pressé, il faut savoir que ces frais sont forcément affichés avant la validation du retrait. Si le montant des frais vous semble trop élevé, n’hésitez pas à annuler la transaction et vous tourner vers le DAB d’une autre banque. Après quelques jours dans le pays, vous aurez repéré la banque à privilégier pour éviter ces frais additionnels. Pour rappel, ils sont liés à la banque du distributeur choisi et aucunement à N26 ou à votre carte bancaire.

Avis sur N26 : mon retour d’expérience sur des centaines d’utilisation

Commençons par le bilan : mon avis sur N26 est positif, très positif. C’est pour moi la meilleure solution pour économiser sur ses frais bancaires à l’étranger et en voyage.

Maintenant, je vais vous dire pourquoi dans les détails. Premier point, la carte bancaire et le compte sont fiables. Je n’ai jamais eu le moindre souci et contrairement à d’autres néo-banques, les paiements refusés sont extrêmement rares. J’en ai eu quelques uns au début en Corée du Sud mais lors de mes 2 derniers voyages là bas, aucun souci de refus ou problème de paiement. Et pourtant je l’ai utilisé dans beaucoup de pays : Laos, Tanzanie, Chine, …

Concernant la souscription, celle ci est efficace et rapide. La carte bancaire est livrée rapidement et gratuitement. Pour le concret, voici pourquoi mon avis sur la banque N26 est bon.

N26, la meilleure offre du marché pour les frais bancaires

J’ai déjà détaillé plus haut dans cet avis sur N26 les différents frais bancaires d’un compte chez eux. Vous avez pu le voir, il y en a très peu car l’astuce de base reste de privilégier les paiements CB et minimiser ses retraits. Ce qui est de plus en plus facile, et dans de plus en plus de pays.

Clairement, pour une utilisation en voyage, N26 est la banque en ligne / néo-banque la plus avantageuse du marché. Avec des frais bancaires nuls sur les paiements en devise, souscrire à l’une de ces cartes bancaires est indispensable si vous voyagez à l’étranger, hors d’Europe.

Une vraie utilisation du cours officiel des devises avec N26

C’est pour moi un point crucial et à mon avis, un atout majeur pour N26.

Le cours appliqué lors d’un paiement en devise correspond exactement au taux de change officiel de la devise. C’est ce qui est annoncé par beaucoup de banque mais qui n’est pas forcément toujours le cas … Je ne citerai pas d’autres néo-banques mais certaines banques annoncent 0% de frais mais appliquent un taux systématiquement moins intéressant pour le client. Bizarre :)

J’ai donc effectué la vérification avec ma Mastercard pour pouvoir illustrer cet avis sur la banque N26.

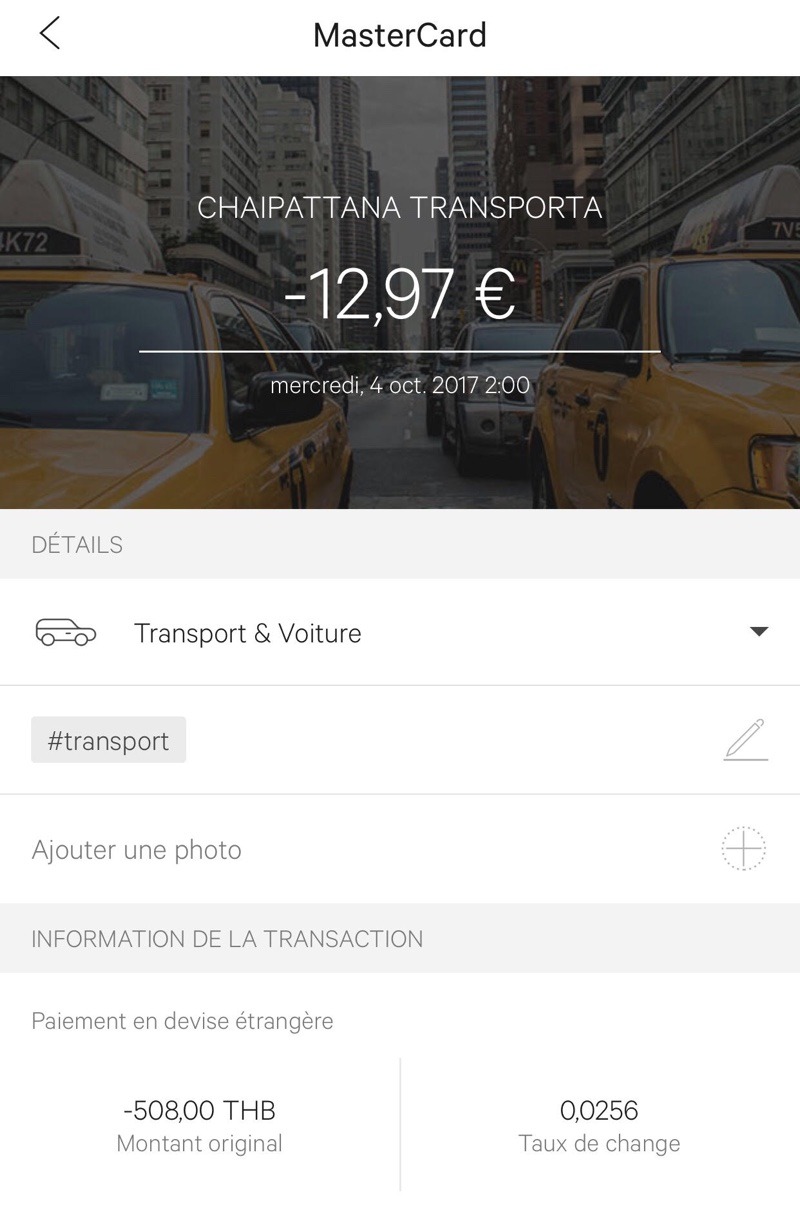

Ci-dessous, voici un paiement en baht thaïlandais.

Ce paiement effectué en Thaïlande, effectué le 04/10/2017, était donc de :

- 508 THB

- débité sur mon compte en euros de 12.97 €

Ci-dessous, voici le taux officiel EUR / THB en date du 04/10/2017 :

Le taux du jour au 04/10/2017 était donc de 1 euro pour 39.1727 THB. En appliquant ce taux pour la conversion, on a donc 508 / 39.1727 = 12.9682 € soit 12.97 €. Exactement le montant débité de mon compte.

Bref, cette banque assure vraiment ! On peut réellement dire que N26 ne facture aucun frais de change sur les paiements en devise étrangère. Ce n’est pas le cas d’une autre banque très connue (Revolut) qui applique un taux de change légèrement défavorable. C’est un détail sur un paiement de 5 ou 10 euros mais au final, sur un tour du monde, l’écart peut être non négligeable …

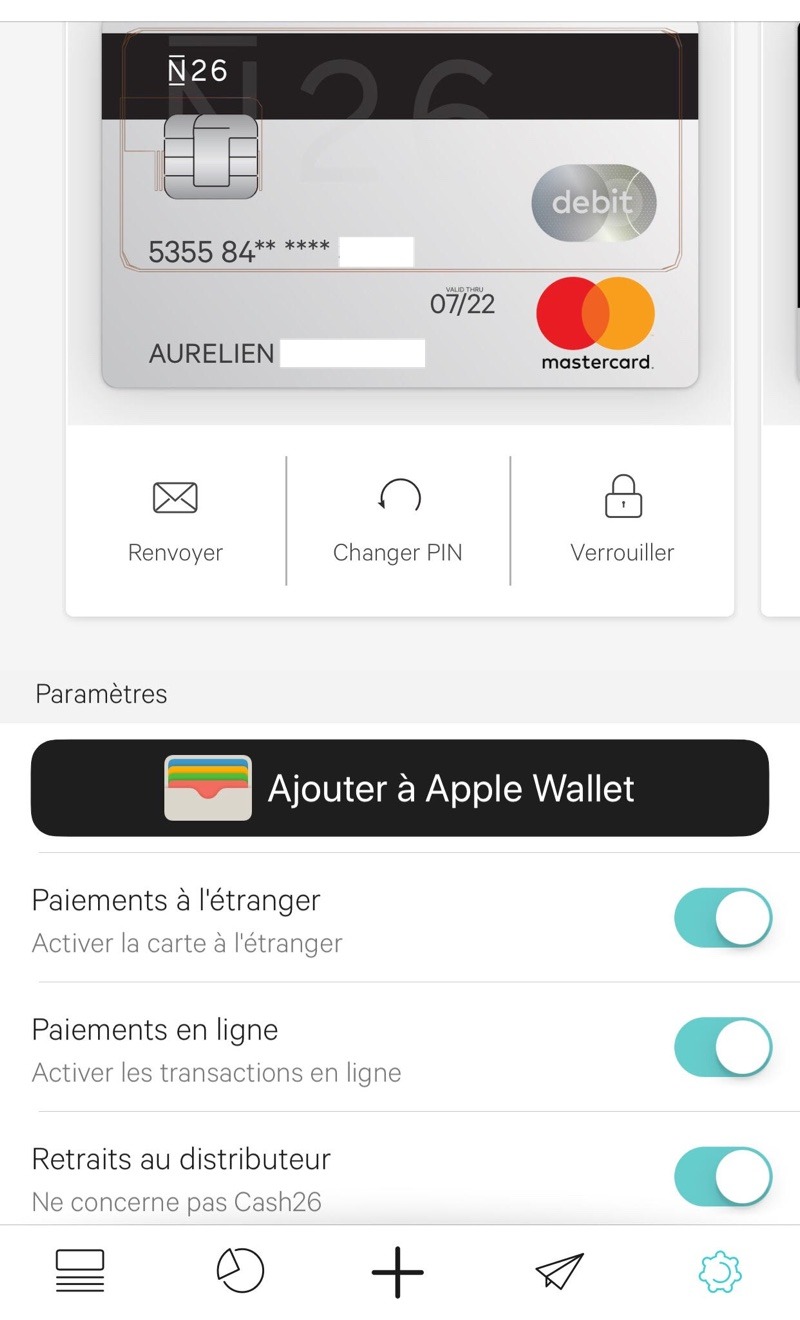

Une application mobile N26 efficace et complète

Enfin, dernier point qui motive mon avis sur N26, l’application mobile. C’est souvent un point fort des néo-banques qui se gèrent essentiellement via l’app mobile. Même si cette banque en igne dispose d’un site web très simple mais complet et efficace, on utilisera surtout l’application mobile pour gérer son compte.

Et franchement, on ne pourrait pas s’attendre à plus de fonctionnalités pour une app mobile de néo-banques. Voici ce qui est possible de faire via l’application sur son iPhone ou Android :

- consulter son solde et toutes les transactions effectuées

- obtenir son RIB pour faire un virement

- modifier les plafonds de retrait / paiement de la carte Mastercard N26

- recevoir des notifications en temps réel pour les paiements ou refus de paiement

- modifier le code PIN de sa carte bancaire

- ….

Un avis sur N26 positif sur la question de la gestion de son compte et de sa carte bancaire. De plus, recevoir les notifications de paiement en temps réel est vraiment un plus lorsque l’on est à l’étranger. On a donc en temps réel le solde et la conversion pour connaître le montant du paiement en euros.

Mon avis sur N26 : bilan de cet avis sur cette banque en ligne

Vous l’aurez compris, mon avis sur la banque N26 est plus que positif. C’est pour moi la meilleure néo-banque pour voyager grâce à ses nombreux atouts et surtout pour ses tarifs imbattables …

En guide de bilan de cet avis sur N26, voici pour moi les principaux atouts des offres de la néo-banque, que ce soit pour l’offre basique ou pour la carte You :

- souscription rapide et efficace

- coût de 0 euro pour l’offre de base

- aucun frais sur les paiements en devise étrangère

- frais de retrait aux ATM les plus bas du marché pour l’offre de base et aucun frais pour la carte You

- application mobile efficace et dotées de toutes les fonctionnalités nécessaires pour un voyageur

- application du vrai cours officiel de la devise lors des transactions et non pas d’un taux légèrement modifié cachant des frais (comme c’est le cas pour d’autres banques ou néo-banques)

Enfin, pour conclure sur cet avis sur N26, voici pour moi l’offre à choisir en fonction de votre profil de voyageur :

- 2/3 voyages hors d’Europe par an : optez pour l’offre gratuite, entièrement gratuite

- voyageur régulier en dehors d’Europe, départ pour un PVT ou pour un tour du monde : optez pour l’offre plus complète avec la carte N26 You qui sera financièrement vite rentabilisée

- voyageur régulier hors d’Europe et souvent en road trip (location de voiture) : souscrivez alors à cette carte Metal si vous n’avez pas de carte bancaire Premium type Gold ou Premier. Vous aurez une assurance rachat de franchise pour vos locations de voiture. Ce type d’assurance peut vite coûter 100 euros pour une semaine de location (elles sont facturées à la journée)

Dernière précision, les cartes bancaires fournies par N26 (classique ou Black) sont des cartes de début et non des cartes de crédit.

Il n’est donc pas possible de les utiliser pour des autorisations de paiement. Concrètement, cela veut dire que l’on ne peut pas utiliser sa carte bancaire N26 pour une caution lors d’une location de voiture, pour un dépôt de garantie dans un hôtel ou encore dans les stations essence 24/24 qui utilisent ces autorisations de paiement. C’est de moins en moins vrai pour les stations essence où elles sont de plus en plus souvent acceptées. Et si vous voulez l’utiliser il suffit d’aller à une station où il y a un guichet. Les refus peuvent avoir lieu uniquement sur les terminaux 24h/24.

Pour

Quoiqu’il en soit, comme je le dis dans mon guide sur les banques en voyage, il est primordial de voyager avec 2 cartes bancaires de 2 banques différentes. C’est ce que je fais durant mes voyages en ayant toujours avec moi à l’étranger, ma carte N26 mais aussi une carte bancaire de sécurité que j’utilise uniquement en cas de pépin ou pour les dépôts de caution (impossible avec les cartes bancaires des néo-banques).

J’espère que cet avis N26 répondra aux questions que vous pouvez vous poser sur cette néo-banque. Je pense avoir évoqué dans ce retour d’expérience et cet avis sur la banque N26 tous les points importants permettant d’aiguiller son choix de banque en ligne. Sans aucun doute, à l’heure actuelle et à mon avis, N26 est la meilleure banque en ligne pour une utilisation en voyage, à l’étranger.

Néanmoins, si cet avis sur N26 ne répond pas à toutes vos questions sur cette néo-banque, n’hésitez pas à commenter ce billet en formulant vos remarques ou questions. Je réponds rapidement aux commentaires postés sur le blog. De plus, nos échanges en commentaires seront très certainement utiles à d’autres lecteurs de mon avis sur la carte bancaire N26 qui s’informent sur son utilisation à l’étranger !

Merci pour ton éclairage je me demande juste comment recevoir une notification de paiement dans la rue a l’étranger sans wifi? Merci et pour les 3 paiements mensuels à ton un mémo sur l’application ? Merci

Pour recevoir les notifications de paiement en temps réel, il faut avoir une connexion internet, soit wifi, soit 3G.

A l’étranger, si tu n’as pas de sim local et / ou de connexion 3G via ta sim française, tu ne pourras pas les recevoir …

Concernant les 3 paiements mensuels minimum pour ne pas payer les frais (pour être précis 9 par trimestre et pas forcément 3 / mois), il n’y a pas de mémo à ma connaissance. Néanmoins, en un coup d’oeil dans l’app, tu vois facilement le nombre de paiement sur les 3 derniers mois. Aussi, si tu voyages peu souvent, tu peux utiliser ta carte N26 pour des paiements en France.

J’espère que ces précisions et cet avis sur N26 t’aideront dans le choix de ta néo-banque !

Hello Babeth,

Cette restriction sur le nombre de transaction à faire par mois a été levée. Désormais le compte basique de N26 est entièrement gratuit même si ces 9 transactions ne sont pas effectuées ;-)

En espérant que cet avis sur N26 t’aide à y voir plus clair. Je vais de ce pas modifier mon avis pour le mettre à jour sur ce point.

Aurélien

Bonjour Aurélien !:)

Actuellement en Corée Du Sud, je suis arrivée hier soir, et possédant une carte N26 Black, ce matin en voulant remplir ma carte de métro avec ma carte Black dans un GS25, le vendeur ma dit que je ne pouvais pas payer avec cette carte et je suis donc inquiète d’avoir le même problème dans les restaurants, magasins ou autre… Si j’ai bien compris tu as toi aussi été en Corée du Sud, si tu pouvais me dire si tu as réussi à utiliser cette carte sans difficulté ou on te l’a refusée aussi ? Je compte réessayer ailleurs de toute façon, mais je préfère me rassurer en ayant également une réponse de quelqu’un qui en a fait l’expérience aha :)

Merci d’avance,

Lucille.

Hello Lucille,

Je ne pourrais pas te répondre précisément car je ne me souviens plus exactement quelle carte bancaire j’avais utilisé en Corée du Sud. N26 ou une autre ?

Dans mes souvenirs :

– lors de mon premier voyage, j’avais eu beaucoup de mal à retirer du cash au DAB (refus quasi systématique avec plusieurs cartes de plusieurs banques dans différents ATM)

– lors de mon second voyage (et suivants), aucun souci

J’utilisais : N26 + Revolut + carte d’une banque « classique »

Aurélien

Bonjour,

Merci pour cet article !

Mon objectif est de partir faire un petit road trip en Angleterre, Ecosse et Irlande, pour vivre sur place, il va falloir que je travaille et que j’ouvre donc un compte bancaire, cependant pour ouvrir un compte bancaire, les banques demandent un justificatif de domicile… Je ne vais jamais avoir de logement fixe, donc je ne vais pas pouvoir ouvrir de compte bancaire, la banque N26 est comme une banque classique où je vais pouvoir donner un RIB à l’employeur, recevoir de l’argent, etc ?

Merci de votre réponse,

Cordialement,

Bonjour à tous !

Et tout d’abord bravo et merci pour ce blog reconnu d’utilité publique…aha !!

Je suis client N26 black depuis leur débuts, carte N26 métal aujourd’hui, et je peux vous apporter une petite correction sur l’acceptation de la carte n26 black ( métal ou plastique d’ailleurs).. Elle est acceptée « partout », je veux dire commerces, internet, essence automatique, hôtels,…. il suffit qu’il y ait un bon solde sur le compte!

Le problème qu’on rencontre avec ces cartes c’est que les cautions prises sont débitées du compte et restituées ensuite après validation , alors qu’avec des cartes bancaires de banque plus traditionnelle c’est la banque qui absorbe la caution et pas le compte du client ! vous comprenez ? quand je prends de l’essence à une station automatique à 2h du matin avec ma carte N26, la pompe me prend 120euros de suite sur mon compte, je me sers de 50 euros par exemple, et qques jours après mon cpte n26 est recrédité de (120-50) = 70euros. Le problème vient du fait que si vous avez 50 euros sur votre compte, la machine ne pourra pas prélever 120euros, donc paiement refusé. C’est pareil pour les hôtels.

SI votre solde de compte N26 est toujours , par exemple, de 2000euros, vous n’aurez jamais de refus.

Les rares cas sont les péages d’autoroutes perdus dans les sorties en campagne et pas reliés au réseau de paiement.

Mais tous les autres péages autoroutiers fonctionnent.

Je vous éclaire de tout ceci par expérience personnelle bien sur, j’ai vécu tout ça. :-))

Merci de votre attention à tous, je peux donner d’autres avis utilisateur si besoin.

Bonnes fêtes de fin d’année !

Patrick.

Précisions sur mon propos : dans certains pays, N26 ne fonctionne pas avec certaines banques. Cela n’est pas lié à un type de commerce ou de paiement mais je pense plutôt à des accords entre différentes banques.

En Corée du Sud par exemple, j’ai rencontré pas mal de refus de paiement avec N26 mais aussi avec d’autres néo-banques.

Il est donc fortement préférable de voyager avec 2 cartes bancaires de 2 banques différentes, comme je le dis dans mon guide sur les cartes bancaires et banques pour voyager.

Bonjour Sébastien,

Avec un peu de retard, voici ma réponse concernant ta question sur N26.

Avec la banque N26 tu disposes bien d’un RIB personnel et tu peux donc tout à fait recevoir des virements.

Aurélien

Hello, actuellement détendeur de la N26 black j’aurais voulu savoir si tu pouvais indiquer la banque en Jordanie qui te facture que 1JD au retrait, car je trouve du 5JD voir 3,5JD au plus bas.

Je n’ai plus le nom précis en tête. Va voir du côté des banques du Golfe, en principe elles ne facturent pas de frais pour les retraits.

Bonjour,

Y a t’il un montant minimal à déposer sur son compte N26 ? Faut-il déposer mensuellement une somme pour « faire vivre le compte » ou peut-on s’en servir uniquement pour voyager en y déposant avant le départ l’argent qui sera utilisé à l’étranger?

Je n’arrive pas à trouver la réponse à ces questions ?

Nicolas,

Il n’y a aucun minimum à laisser sur son compte. Je ne me souviens plus si pour la création du compte il déposer quelque chose mais si c’est le cas c’est de l’ordre de la dizaine d’euros max.

Ensuite, tu peux tout à fait l’utiliser en voyage uniquement. Si tu ne voyages pas pendant 6 mois, tu peux laisser ton compte avec un solde de 1 euro, sans utiliser ta CB, il n’y aura aucun frais ! C’est d’ailleurs ce que je fais, je n’utilise jamais ma carte N26 en France.

Aurélien